Cymru yn yr Economi Ddigidol: Tystiolaeth sy’n dod i’r Amlwg ar Bwysigrwydd Lle

14 Chwefror 2019Yn ein herthygl ddiweddaraf, mae’r Athro Calvin Jones yn trafod rhai o’r canfyddiadau o Arolwg Aeddfedrwydd Digidol 2018.

Mae’r rhan fwyaf ohonom ni’n gwybod y bydd cynnydd technolegol yn arwain at newidiadau sylweddol yn y ffyrdd y caiff economïau eu trefnu, ac y bydd y newidiadau hyn yn creu ‘enillwyr a chollwyr’ ar draws gwahanol alwedigaethau, diwydiannau a chwmnïau unigol.

Fodd bynnag, er bod y dadansoddi wedi bod yn helaeth, nid oes llawer ohono wedi canolbwyntio ar sut yr effeithir ar wahanol leoedd, a gwahanol fathau o leoedd ac i ba raddau y byddant yn gallu ymateb.

Mae’r drafodaeth ar leoedd sy’n bodoli wedi canolbwyntio ar y ‘rhaniad trefol-gwledig’, gyda disgwyl i’r olaf o’r rhain fod mewn sefyllfa waeth i fanteisio ar gyfleoedd – yn rhannol gysylltiedig â’r diffyg seilwaith caled mewn ardaloedd gwledig (sy’n rhannol yn ganfyddedig, ac yn rhannol yn rhywbeth go iawn), gan gynnwys cysylltiadau rhyngrwyd cyflym sefydlog a symudol. Fodd bynnag, nid yw’r sefyllfa mor syml â hynny.

Yn un peth, mae nifer o alwedigaethau sy’n debygol o gael eu heffeithio yn ganolog gan ddeallusrwydd artiffisial ac awtomeiddio yn rhai trefol yn bennaf – gwaith swyddfa â sgiliau isel a chanolig – tra bod gan ardaloedd gwledig fel arfer mwy o gwmnïau y pen, ac o’r herwydd efallai tirwedd economaidd mwy ‘sionc’.

At hynny, mae sylwebwyr blaenorol wedi awgrymu bod Cymru yn benodol mewn lle gwael i fanteisio ar dechnoleg sy’n dod i’r amlwg.

Busnesau sy’n Elwa ar Gyflymu Cymru

Mae ein hastudiaeth o fusnesau ledled Cymru, sy’n adrodd ar eu defnydd o fand eang cyflym iawn, yn dechrau bwrw rhywfaint o oleuni ar yr atebion i’r cwestiynau ar fod yn barod ar gyfer ‘technoleg’, o leiaf ar gyfer busnesau bach a chanolig a mentrau cymdeithasol llai.

Yma, mewn partneriaeth â Llywodraeth Cymru a’r Undeb Ewropeaidd, rydym ni’n ceisio mapio pa ymddygiadau cysylltiedig â thechnoleg sy’n bodoli, neu sy’n dod i’r amlwg, o fewn busnesau bach a chanolig Cymru, gyda’r nod o ddeall yr effeithiau ar ba mor gystadleuol ydyn nhw. Er y byddem yn hoffi (fel arfer) mwy o ddata, gallwn ddechrau adrodd rhai canlyniadau.

I fynd at wraidd y mater, mae ein data yn awgrymu bod gwahaniaeth sylweddol yn y lefelau defnydd digidol rhwng busnesau bach a chanolig Cymru mewn ardaloedd trefol a gwledig, gyda’r olaf o’r rhain ar ei hôl hi. Mae’r gwahaniaeth hwn yn parhau rhwng ein harolwg yn 2017 ac yn 2018. Gyda dros 400 o ymatebion bob blwyddyn (gyda rhai cwmnïau yn ymateb yn y ddau) gallwn fod 99% yn siŵr bod y gwahaniaethau hyn yn rhai go iawn, a ddim yn rhyw odrwydd ystadegol.

Rydym ni’n seilio ein dadansoddi ar Fynegai Aeddfedrwydd Digidol, sy’n cwmpasu nifer o ffactorau gan gynnwys mynediad at fand eang, defnyddio gwasanaethau cwmwl a galluoedd TG yn un rhif dangosol sy’n cynrychioli ymddygiad a pharodrwydd cwmnïau.

Rhai canfyddiadau trefol-gwledig sy’n dod i’r amlwg

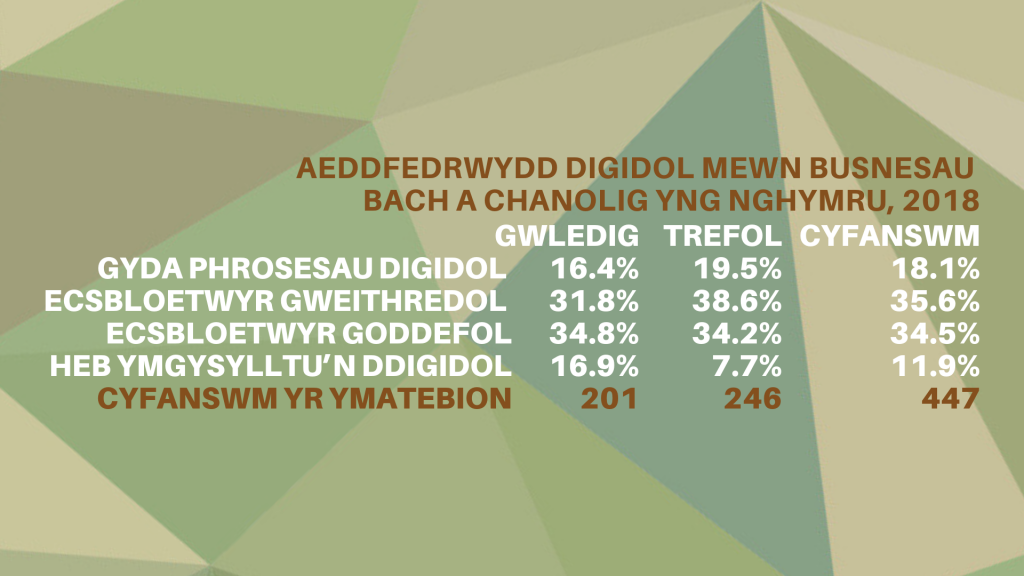

Roedd y sgôr gyfartalog ar gyfer busnesau gwledig yn 2018, sef 44.1, dros dri phwynt yn is nag ar gyfer cwmnïau trefol (47.5). Er nad yw hyn efallai’n swnio’n llawer, dengys dadansoddiad pellach ar ymddygiadau sy’n ‘clystyru’ cwmnïau i wahanol fathau yn dangos rhai goblygiadau llwm.

Ar y pen uchaf, mae rhywfaint o wahaniaeth, gydag 19.5% o’n sampl trefol yn cyrraedd y lefel uchaf o ‘fod â phrosesau digidol’ o’i gymharu ag 16.4% o fusnesau gwledig. Fodd bynnag, ar waelod y raddfa mae bron i 17% o fusnesau gwledig wedi’u nodi fel rhai ‘nad ydynt wedi’u hymgysylltu’n ddigidol’, o’i gymharu â llai na hanner y cwmnïau trefol.

Dylid bod yn ofalus gyda’r dosbarthiadau manwl hyn gan mai dim ond oddeutu 200 o gwmnïau sydd ym mhob colofn, ond mae parhad y canlyniadau hyn ers 2017 yn nodedig.

Ein tasg nesaf yw deall pam y mae’r gwahaniaethau hyn yn digwydd.

Ai sector, maint, oedran neu reolaeth ein sampl gwledig sydd efallai yn wahanol neu a yw’n rhywbeth i wneud â natur gwledigrwydd ei hun – gan gynnwys mynediad mwy cyfyng at farchnadoedd neu seilwaith cysylltedd – sy’n gyrru’r canfyddiadau hyn?

Yn yr wythnosau nesaf, byddwn ni hefyd yn cyhoeddi ein canfyddiadau ar y cyfleoedd, nawr ac yn y dyfodol, i ardaloedd elwa ar dechnolegau digidol.

Ac o Fewn Mannau Trefol?

Er bod y rhan fwyaf o’r drafodaeth ar ‘fand eang a lle’ wedi bod o gwmpas y rhaniad gwledig-trefol, mae rhai papurau wedi awgrymu nad yw mannau trefol yr un peth – ac yn arbennig nad yw’r ardaloedd trefol-ddiwydiannol sydd wedi’u lleoli drws nesaf i ganolfannau ‘arwain ar dechnoleg’ yn elwa cymaint o dechnoleg.

Rydym ni wedi ceisio profi’r ddamcaniaeth hon gyda data ein harolwg, gan rannu rhanbarth dinas mwyaf Cymru yn ôl ei bum awdurdod yn y ‘Cymoedd’ (ôl-diwydiannol a thlawd), a’i bum awdurdod ‘Arfordirol’ (sy’n gymharol fwy ffyniannus). Yma, mae’r data yn fwy cyfyngedig – gyda dim ond tua 50 o ymatebion oddi wrth gwmnïau o fewn y Cymoedd bob blwyddyn, nid ydym ni’n gallu dweud llawer am wahaniaethau ‘go iawn’ gydag unrhyw sicrwydd. Wrth i ni gyfuno’r data ar gyfer gwahanol flynyddoedd, bydd hyn yn newid (gan ddisgwyl wrth gwrs y bydd bron bob cwmni yn dringo’r ysgol ddigidol dros amser).

Yn y cyfamser, mae’n werth nodi bod y mynegai aeddfedrwydd ar gyfer ein sampl o gwmnïau yn y Cymoedd yn is yn 2017 ac yn 2018 nag ar gyfer cwmnïau Arfordirol, er o lai nag ar gyfer y rhaniad Gwledig-Trefol, a chyda dim ond gwahaniaeth 2017 (o drwch blewyn) yn ystadegol arwyddocaol ar y lefel hyder o 95%. Eto, gan bwysleisio’n gryf am y meintiau sampl bach, yn 2018 roedd dwbl y gyfran o ymatebwyr y Cymoedd nad oeddent wedi’u hymgysylltu’n ddigidol (10.9%) o’i gymharu â’r Arfordir (5.2%).

Os profir y gwahaniaethau hyn wrth i’r data wella, fe allant atgyfnerthu pwysigrwydd gwahanol leoliadau cwmnïau yn y Cymoedd a’r Arfordir o ran y ffactorau y credir eu bod yn hybu mynediad at dechnoleg ddigidol.

Mae data eilaidd y Swyddfa Ystadegau Gwladol yn dangos bod cwmnïau yn y Cymoedd, ar y cyfan, yn llai na’r rhai ar yr arfordir, yn llai tebygol o fod yn ddiwydiannau y credir eu bod yn elwa fwyaf o dechnoleg (gwasanaethau proffesiynol, cyllid a chyfleustodau er enghraifft), ac yn wynebu gweithlu lleol gyda lefelau hyfforddi is a lefelau cymwysterau prifysgol llawer is. Mae’r nodweddion hyn yn awgrymu y gall ‘polisi’, pwysigrwydd cynyddol band eang, deallusrwydd artiffisial ac awtomeiddio mewn cynhyrchu economaidd arwain at ddatblygu hyd yn oed yn fwy anwastad ar draws y rhanbarth.

Nid yw’r canfyddiadau a gyflwynir yma yn bendant. Mae angen mwy o ddata arolwg, mwy o ddadansoddi ystadegol a mwy o ategu drwy ein gwaith astudiaethau achos ansoddol cyn y gallwn fod yn siŵr beth sy’n arwain at y gallu i fanteisio’n digidol – a’i ganlyniadau masnachol – ar draws lleoedd.

Fodd bynnag, mae hyd yn oed y dadansoddiad cynnar hwn yn dangos rhai gwahaniaethau diddorol sy’n awgrymu bod angen i’r polisi yng Nghymru ystyried yn llawn sut mae cwmnïau (a thrwy hynny, pobl) yn ymateb i heriau’r economi ddigidol ar draws daearyddiaeth lawn Cymru.

Yr Athro Calvin Jones yw’r Dirprwy Ddeon ar gyfer Gwerth Cyhoeddus a Chysylltiadau Allanol yn Ysgol Busnes Caerdydd.

Paratowyd yr erthygl hon ar y cyd ag ymchwilwyr WERU, Dr Dylan Henderson, Neil Roche a Chen Xu.

Cynhaliwyd Arolwg Aeddfedrwydd Digidol 2018 gan Uned Ymchwil Economi Cymru yn Ysgol Busnes Caerdydd. Mae ymchwil yr ysgol yn ffurfio rhan o’r Prosiect Manteisio ar Fand Eang Cyflym Iawn i Fusnesau, a ariennir yn rhannol gan Gronfa Datblygu Rhanbarthol Ewrop drwy Lywodraeth Cymru.

- Mawrth 2024

- Ebrill 2023

- Awst 2022

- Gorffennaf 2022

- Ebrill 2022

- Mawrth 2022

- Chwefror 2022

- Rhagfyr 2021

- Hydref 2021

- Medi 2021

- Mai 2021

- Ebrill 2021

- Mawrth 2021

- Chwefror 2021

- Ionawr 2021

- Rhagfyr 2020

- Tachwedd 2020

- Hydref 2020

- Medi 2020

- Awst 2020

- Gorffennaf 2020

- Mehefin 2020

- Mai 2020

- Ebrill 2020

- Mawrth 2020

- Chwefror 2020

- Ionawr 2020

- Tachwedd 2019

- Hydref 2019

- Medi 2019

- Awst 2019

- Gorffennaf 2019

- Mehefin 2019

- Mai 2019

- Ebrill 2019

- Mawrth 2019

- Chwefror 2019

- Ionawr 2019

- Rhagfyr 2018

- Tachwedd 2018

- Hydref 2018

- Medi 2018