‘Now you see it, now you don’t’ — A oes diffyg yng nghronfa bensiwn y Brifysgol go iawn?

21 Awst 2019

Yn ein blog diweddaraf, mae Dr Woon Wong yn dadlau bod cyfradd y gostyngiad a ddefnyddir ar hyn o bryd i bennu gwerth rhwymedigaethau Cynllun Pensiwn y Prifysgolion yn rhy isel, a bod y streic fwyaf ym maes addysg uwch yn hanes Prydain a ffurfio’r Panel Arbenigol ar y Cyd yn dilyn hyn yn helpu i ddatgelu bod hawlio diffyg yn gamarweiniol.

Credwyd ers tro bod cynnyrch giltiau sy’n gostwng yn gorbwysleisio atebolrwydd cynlluniau buddiannau diffiniedig (DB). Felly, mae’n syfrdanol canfod, ar sail y data taliadau buddiannau sydd ar gael gan Gynllun Pensiwn y Prifysgolion (USS), bod cyfraddau gostyngol gilt-plws (cynnyrch giltiau yn ogystal â ffin osodedig) mewn gwirionedd yn lleihau diffyg USS yn 2017 o £7.5 biliwn i £3.4 biliwn.

Mae’r canfyddiad hwn yn peri i’r rheswm y tu cefn i’r diffyg yn 2017 fod hyd yn oed yn fwy o benbleth gan fod y prisiad yn cymryd yn ganiataol y byddai cynnyrch y giltiau’n dychwelyd i’w lefel uwch (2014) mewn degawd (ac felly’n awgrymu diffyg sydd hyd yn oed yn llai na’r hyn a gafwyd drwy ddull gilt-plws). Mae canllawiau rheoleiddiol yn mynnu bod tybiaethau’n seiliedig ar dystiolaeth.

“Os caiff cyfraddau gostyngol ar sail tystiolaeth eu defnyddio, ystyrir bod y cynllun mewn gwared a allai fod mor uchel â £7.5 biliwn.”

Dadlau cyfradd y gostyngiad

Mae’r broblem â phrisiad USS yn ymwneud â’r drafodaeth ynghylch y gyfradd ostyngol a gyhoeddwyd gan y Rheoleiddiwr Pensiynau (tPR) yn Natganiad Ariannu Blynyddol 2017 ar gyfer Cynlluniau Buddiannau Diffiniedig.

Yn y ddadl honno, roedd cynigwyr prisiadau gilt-plws yn dadlau bod cynnyrch giltiau isel yn golygu llai o elw ar ddosbarthiadau asedau eraill. Fodd bynnag, mae ymchwil ddiweddar yn dangos bod cynnyrch y giltiau’n cael eu hysgogi gan chwyddiant tra bo enillion ar ecwitïau (y dosbarth pwysicaf o asedau ar gyfer cronfeydd pensiwn) yn cael eu pennu gan gynhyrchiant cwmnïau yn yr economi real.

“Mae’r gostyngiad mewn cynnyrch giltiau ers y 1970au o ganlyniad i bolisi ariannol llwyddiannus i dargedu chwyddiant er mwyn sicrhau’r twf economaidd gorau posibl, sydd yn ei dro yn gwneud busnesau’n broffidiol ac enillion iach ar ecwiti o ganlyniad.”

Ymhellach, mae’r Arglwydd Paul Myners CBE (ysgrifennydd gwasanaethau ariannol cyntaf y DU yn ystod argyfwng ariannol 2008) yn cwestiynu doethineb gostyngiadau rhwymedigaethau pensiwn ar y cyfraddau llog isel cyfredol, sydd wedi’u trin trwy esmwytho meintiol. Mae economegwyr yn rhannu barn debyg, sy’n ystyried cyfraddau llog hirdymor fel cyfraddau gostyngol amhriodol ar ôl iddynt gael eu defnyddio fel adnoddau polisi ariannol.

At hynny, mae’n bosibl bod cynnyrch y giltiau wedi bod yn isel o’i gymharu â hanfodion economaidd Deddf Pensiynau 2004, gan fod hyn yn ei gwneud yn ofynnol i reolwyr pensiwn brynu giltiau waeth beth fo’u pris. Mae banc buddsoddi’n amcangyfrif y galw posibl am giltiau sy’n gysylltiedig â mynegai pum gwaith yn fwy na maint y farchnad bresennol.

Angen bod yn dryloyw

Mae’r USS wedi gwrthod ceisiadau dro ar ôl tro gan aelodau’r cynllun am wybodaeth fel y rhagolygon data taliadau buddiannau. Dim ond ar ôl i aelod o’r Cyd-bwyllgor Negodi (sy’n cynrychioli Undeb y Prifysgolion a Cholegau) gael y wybodaeth ofynnol gan USS y canfyddiadau a adroddir yn yr erthygl hon yn bosibl oherwydd.

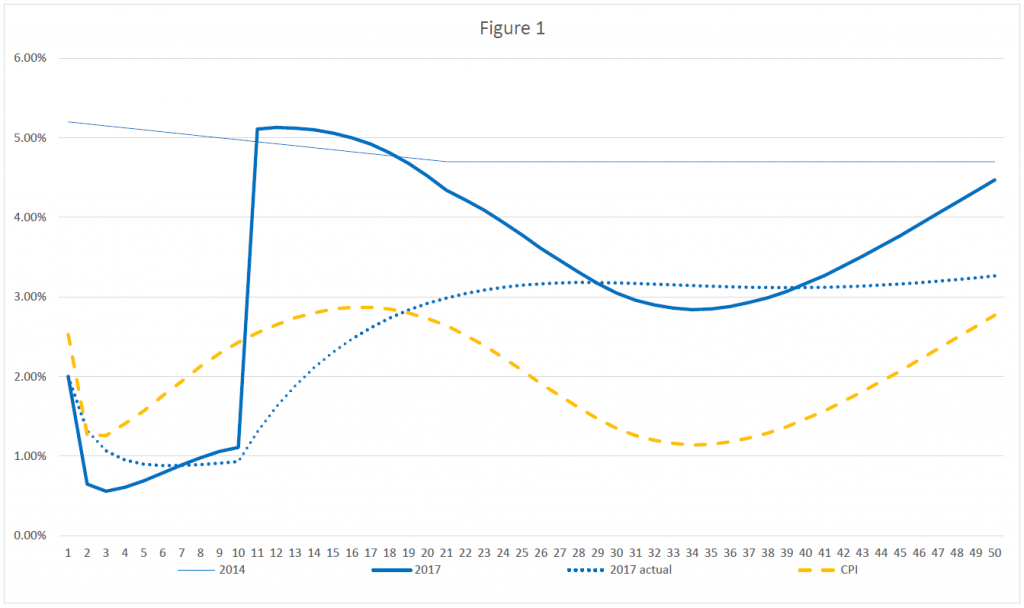

Mae’n ymddangos bod cyfradd y gostyngiad yr adroddir arno mewn gwirionedd yn enillion buddsoddiad, nid yn gyfraddau gostyngol yn yr ystyr arferol. Oherwydd bod cyfradd y gostyngiad a nodwyd yn 2017 (enillion buddsoddiad) wedi dechrau ac wedi parhau ar lefel isel iawn am ddeng mlynedd, mae cyfradd y gostyngiad go iawn sy’n deillio o hyn yn sylweddol is; fel y dangosir yn Ffigur 1.

Mae’r datguddiad uchod yn codi mater gonestrwydd yn y ffordd y caiff USS ei lywodraethu. Ysgrifennwyd llythyrau yn y gorffennol yn tynnu sylw USS at y ffaith bod y gostyngiad mewn cynnyrch y giltiau o ganlyniad i ddiffygion y cynllun yn hytrach nag unrhyw ddiffyg cyllid gwirioneddol.

“Er bod USS yn gwadu defnyddio dulliau gilt-plws ym mhrisiad 2017, nid yw’n crybwyll bod y dull newydd mewn gwirionedd yn cynhyrchu diffyg sy’n uwch na’r hyn a gafwyd trwy gyfraddau disgownt gilt-plws.”

Fel y dengys yn Ffigur 1, oherwydd bod y gyfradd ostyngol a nodwyd yn 2017 yn agos trwy dwyll at rai 2014, nid yw hyn yn helpu i argyhoeddi aelodau’r cynllun bod USS yn gweithredu’n agored (er gwaethaf dyletswydd ariannol ymddiriedolwyr i weithredu’n onest).

Tybiaethau di-dystiolaeth

Mae USS yn ystyried mai prisiau asedau uchel oherwydd cyfraddau llosg isel ac felly israddiad posibl ar y farchnad sy’n gyfrifol am yr enillion isel cychwynnol hyn o fuddsoddiadau. Fodd bynnag, 0.93% yn unig yw cyfartaledd y deng mlynedd gyntaf o enillion buddsoddiadau, sy’n sylweddol is na chynnyrch y giltiau ar ddyddiad y prisiad yn 1.727%. Gall astudiaeth efelychu ddangos bod tybiaeth elw isel yn gyfwerth â defnyddio cyfradd sydd â thebygolrwydd llai na 10% i brisio cynllun DB.

At hynny, mae cyfradd y gostyngiad a’r rhagolygon chwyddiant yn 2017 wedi amrywio’n fawr am 50 mlynedd. Mewn gwirionedd, rhaid i’r cyfraddau gostyngol ddisgyn o flwyddyn 11 i lai na 2.8% ym mlwyddyn 34 er mwyn sicrhau bod prawf 1 yn methu ym mhrisiad 2017.

“Afraid dweud bod yr amrywiadau mawr mewn cyfraddau gostyngol a rhagolygon chwyddiant yn anghydnaws â pholisi targedu chwyddiant Banc Lloegr.”

Yn olaf, roedd cynnyrch giltiau a chyfraddau llog UDA ar lefelau tebyg ar adeg prisiad 2014. Ers Brexit, mae lledaeniad cyfraddau llog UDA dros gynnyrch giltiau wedi ehangu i oddeutu 1.3%, sy’n cadarnhau ymhellach yr honiad bod prisiad gilt-plws yn chwyddo costau pensiwn.

Mae hyn oherwydd bod (a) asedau USS yn amrywio’n rhyngwladol, ac felly (b) pe bai lefel y cyfraddau llog yn pennu enillion ar ddosbarthiadau eraill o asedau, cyfradd llog yr UDA fyddai’n arwain y gad.

Rôl academyddion

Mae ymchwil cynharach wedi dangos bod rheolwyr wedi manteisio ar ddefnyddio cyfraddau gostyngol â thuedd tuag i lawr i gostau pensiwn wrth gefn er mwyn cael consesiynau llafur.

Mae’r hyn ddigwyddodd i USS yn waeth: dull prisio didraidd yn seiliedig ar ragdybiaethau heb dystiolaeth arweiniodd at ddiffyg 2017 a arweiniodd at benderfyniad i gau cynllun DB yr USS? — dim ond y streic fwyaf yn hanes addysg uwch Prydain sydd wedi gallu atal y canlyniad hwn.

Sylwer, o ganlyniad i gau cynlluniau DB yn y DU o hyd, mae’r diwydiant pensiwn yn rhagweld amcangyfrif o fusnes blwydd-daliadau ychwanegol o £1 triliwn yn yr 20 mlynedd nesaf.

Y gwirionedd economaidd yw bod cynlluniau DB yn mwynhau rhannu risg rhwng cenedlaethau ac arallgyfeirio risg na all unrhyw ddyluniadau pensiwn eraill gyfateb i hyn. At hynny, mae rheoliadau yn ei gwneud yn ofynnol i ymddiriedolwyr weithredu er budd gorau buddiolwyr y cynllun bob amser, sy’n golygu rhoi canllawiau rheoliadol rhagdybiaethau ar sail tystiolaeth ar gyfer prisio ar waith.

Er bod adroddiad y Panel Arbenigol ar y Cyd wedi cyfiawnhau gweithred y diwydiant, mae argymhellion y Panel yn parhau i fod yn gynghorol yn unig. Felly, mae’n hanfodol i economegwyr (ac academyddion eraill) graffu ar y rhagdybiaethau sy’n sail i brisiadau USS.

Mae Dr Woon Wong yn Ddarllenydd Economeg Ariannol yn Ysgol Busnes Caerdydd.

Ymddangosodd yr erthygl hon am y tro cyntaf yng nghylchlythyr y Gymdeithas Economaidd Frenhinol (Ebrill 2019).

- Mawrth 2024

- Ebrill 2023

- Awst 2022

- Gorffennaf 2022

- Ebrill 2022

- Mawrth 2022

- Chwefror 2022

- Rhagfyr 2021

- Hydref 2021

- Medi 2021

- Mai 2021

- Ebrill 2021

- Mawrth 2021

- Chwefror 2021

- Ionawr 2021

- Rhagfyr 2020

- Tachwedd 2020

- Hydref 2020

- Medi 2020

- Awst 2020

- Gorffennaf 2020

- Mehefin 2020

- Mai 2020

- Ebrill 2020

- Mawrth 2020

- Chwefror 2020

- Ionawr 2020

- Tachwedd 2019

- Hydref 2019

- Medi 2019

- Awst 2019

- Gorffennaf 2019

- Mehefin 2019

- Mai 2019

- Ebrill 2019

- Mawrth 2019

- Chwefror 2019

- Ionawr 2019

- Rhagfyr 2018

- Tachwedd 2018

- Hydref 2018

- Medi 2018